让不懂建站的用户快速建站,让会建站的提高建站效率!

要是不想错过“债文新说”的精彩内容,就飞速星标⭐咱们吧!

]article_adlist-->

要是不想错过“债文新说”的精彩内容,就飞速星标⭐咱们吧!

]article_adlist-->

纲领

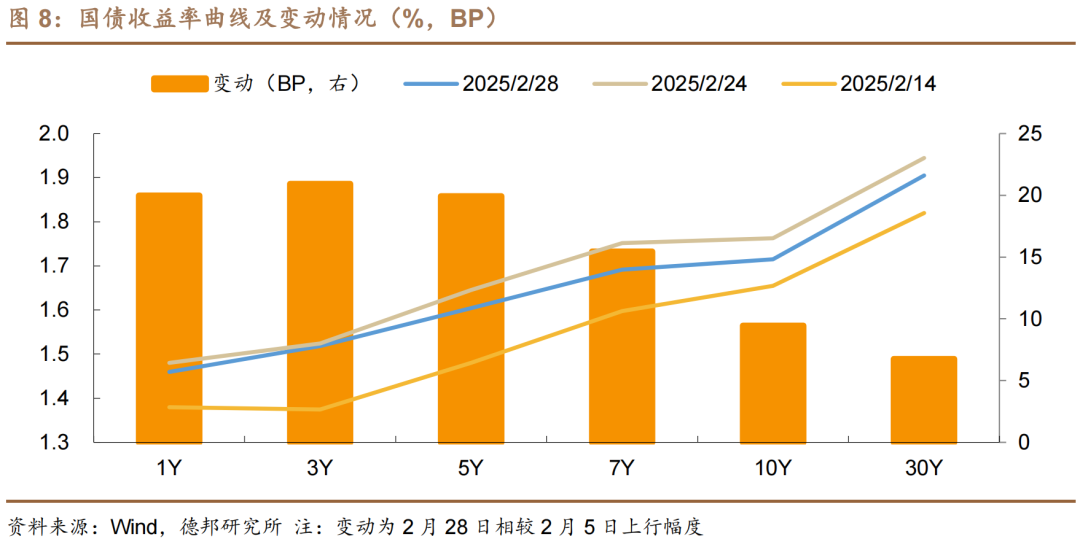

本周债市波动较大,各期限国债收益率涨跌不一,全体震憾收涨。收尾2月28日,10Y国债收益率较2月21日下行0.48BP,短端下行幅度更大,弧线走陡;本周六公布2月PMI数据,下周缓和两会召开相关讯息。

两会资金会松吗?复盘2019年以来两会召开前后的资金面情况,无数年份在会议时间资金利率发达走低。从目下来看,资金价钱全体偏高,基于历史劝诫以及此前央行的规定宽松表述,阛阓可能更倾向于以为两会时间资金会发达偏松。但本体上咱们以为,目下资金价钱偏高的一部分原因并非在于央行,而在于银行和非银都处于缺钱景象。

前年大行资金紧的时期,资金仍在银行间体系流转,本年由于阛阓风险偏好进步,资金向职权阛阓流入也较多。尤其是2月份股市成交额再度上行,近期日度成派遣近前年11、12月成交岑岭,职权阛阓资金昭彰发达流入。

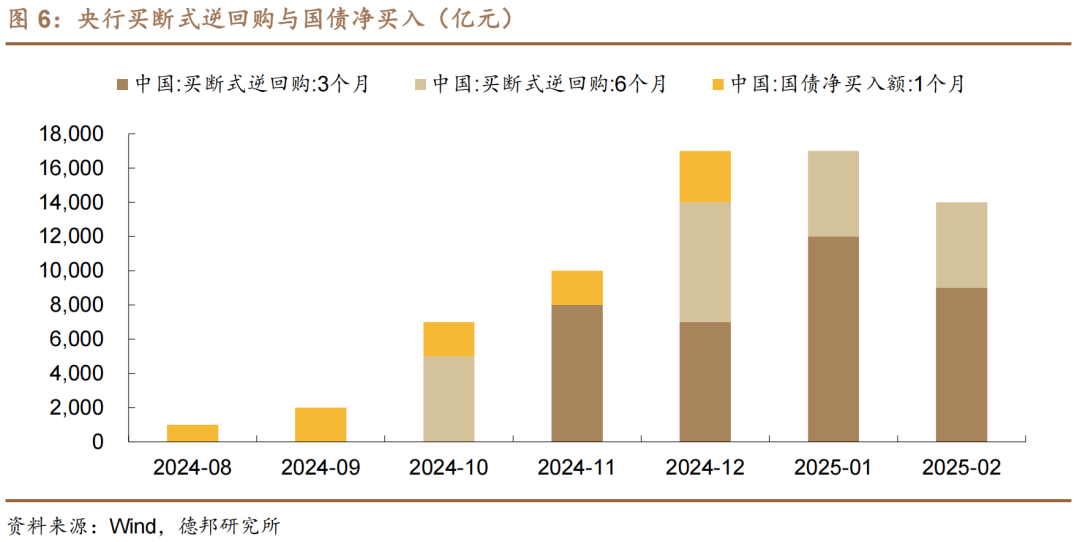

如何意会2月的买断式逆回购?央行出于维稳资金面立场,进行的买断式逆回购金额不少,但对阛阓影响有限。从限制上,2月央行进行买断式逆回购操作统统1.4万亿元,1月投放的1.7万亿本体上并未对资金转松孝敬太大作用,资金仍旧偏贵,一直处于较紧景象,短期限的买断式逆回购近两个月恶果相对一般。

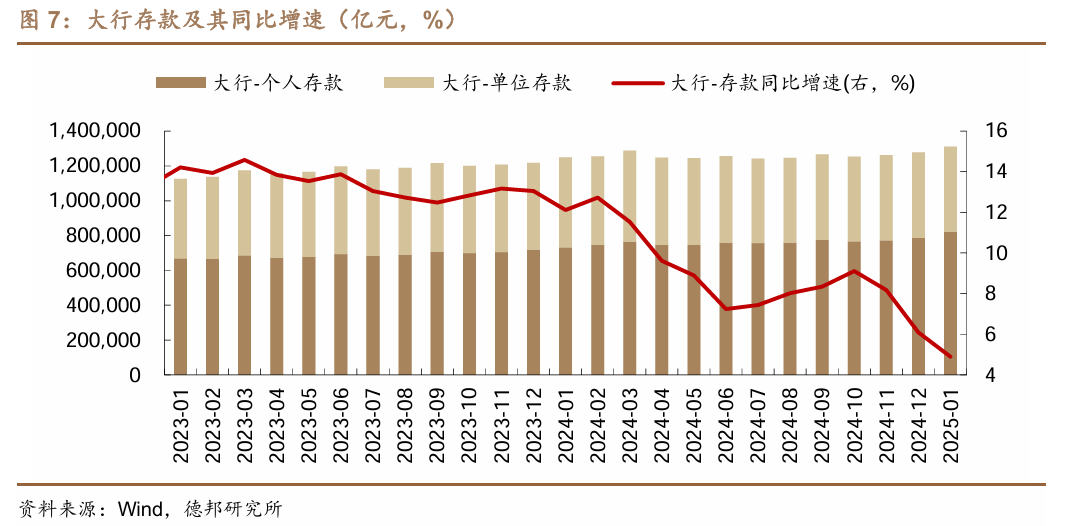

为何限制不少,但恶果有限?主要如故与大行繁忙一般性欠债联系。从近期大行入款同比增速可以昭彰看到,在前年10月以来增速在继续下降,尤其是企业入款降幅更为权贵,可以看到目下大行欠债端的较大压力,也表目下近期大行融出限制的昭彰回落。除欠债端压力外,加上净买入国债也尚未重启,以及降准破灭,意味着央行并未向大行投放长钱,短期限买断式逆回购投放恶果发达一般。

赎回情况稳住了吗?2月债市资历了昭彰回调,尤其是下旬以来基金赎回成为缓和焦点,目下照旧回稳。就最近三个往明天来看,纯债基金赎回照旧基本回稳。尽管赎回情况基本回稳,关联词阛阓结构发生了一定变化,往日的接盘力量发达弱化。

近期陪同债市回调,银行体系赎回债基有一定例模,卖债量昭彰增多。意味着,在往日“每调买机”的行情中,饰演接盘一方的银行体系,在目下欠债端压力之下,连续才智也相对有限,阛阓同质性操格调险上行。

基本面情况如何?

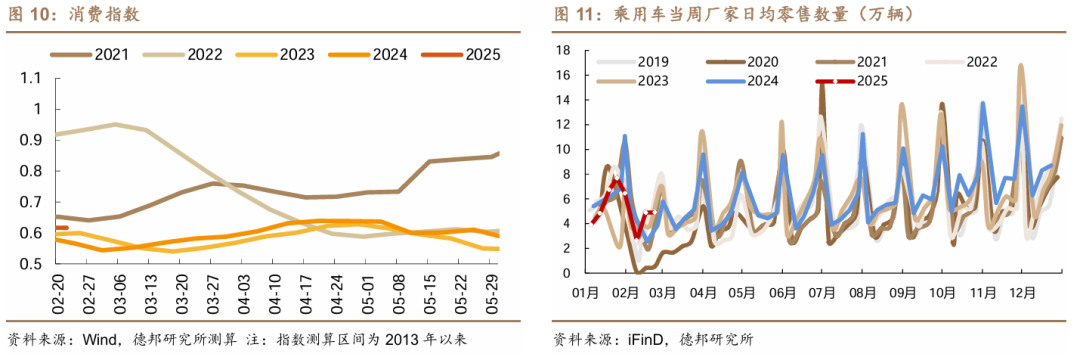

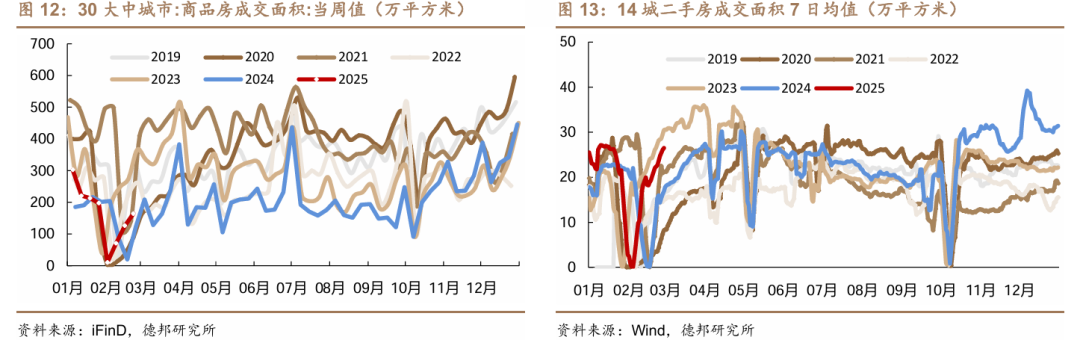

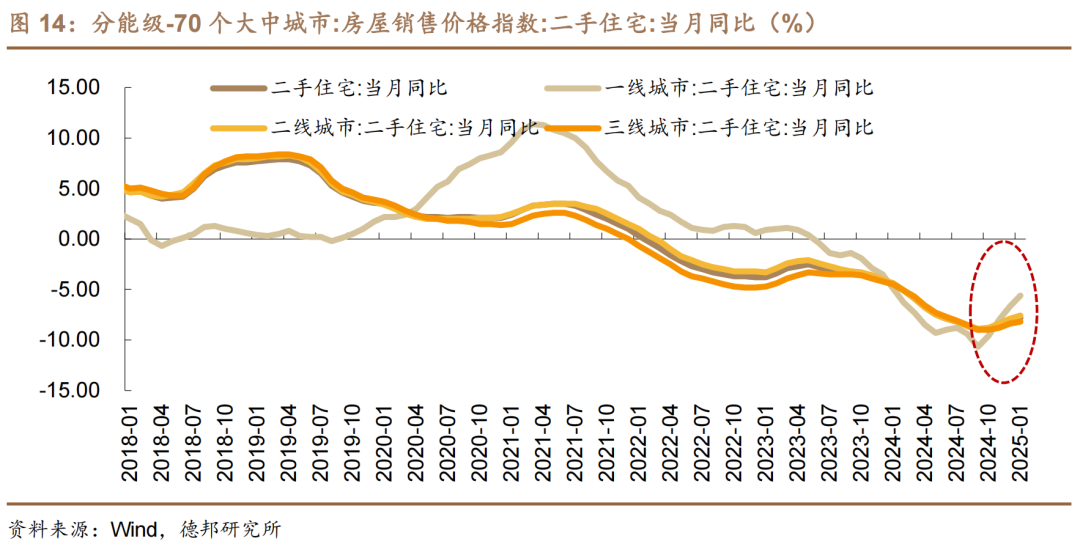

就目下从高频数据发达来看,消耗和二手房销售不弱:

1)开年以来高频消耗指数显现消耗动能好于往日两年同期水平;

2)从地产销售端来看二手成交位于季节性高位;

3)供需设立驱动下的2月PMI重回扩张区间,也能印证基本面发生的积极变化。

推断一季度经济数据,大致率发达不弱。探究到一季度以旧换新计谋扩大范围继续发力,地产二手成交热度仍在,以及股市成交的昭彰回暖,一季度经济数据大致率发达不弱,价钱水平或将和缓运行。

债市策略:票息+出回购,作念好回转留意。

推断三月债市仍然是震憾偏空,目下很丢脸到利多的因子。

1)资金偏紧的情况亦然阛阓当然运行的收尾,咱们以为央行在基本面企稳、债市莫得大风险的情况下,也较难因此大限制投放流动性;

2)2月PMI,近期经济高频主义均发达可以,推断1-2月事济数据也不弱,且目下经济出现了一定的脱离总需求框架的结构性改善;

3)两会前后可能会有一波计谋预期走动,但对于一些阛阓预期相对充分的计谋限制,推断本体落地后对债市的影响并不大。

在资历了一波快速着落-旯旮企稳后,咱们以为目下10BP的调节还完满莫得达成,本年难以再用“每调买机”的牛市念念维再去作念走动,最多可能只可在走动层面上去博弈阶段性的反弹契机。在利率低点回转的初期,咱们在策略上提议镌汰全年收益预期,持有短久期、高级第、高流动性,以票息+出回购为主作念好留意性策略。

风险教导:央行超预期收紧货币计谋、搭理大限制回表激励阛阓波动、机构行径大幅趋同酿成正响应。

1. 两会资金会松吗?

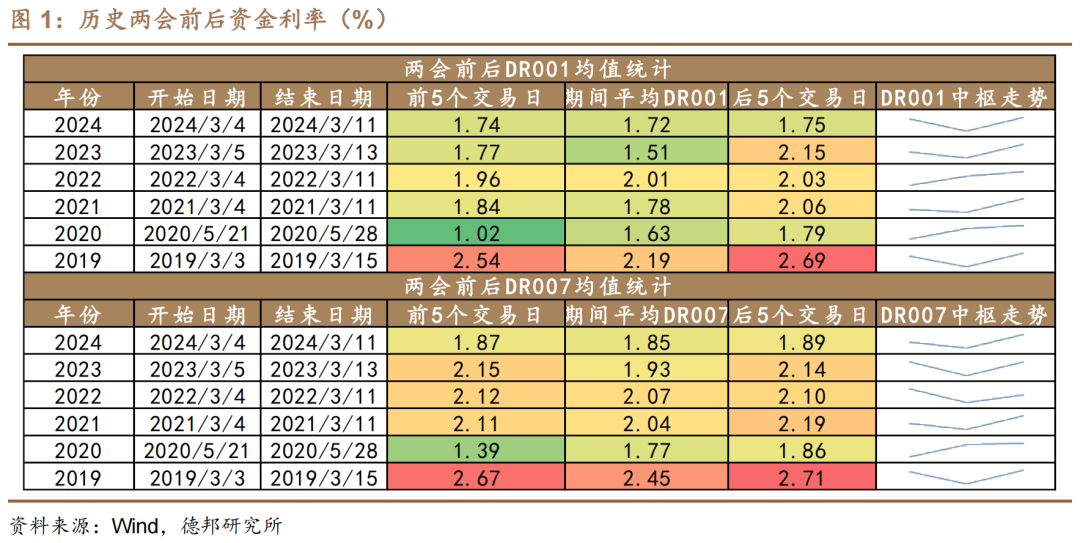

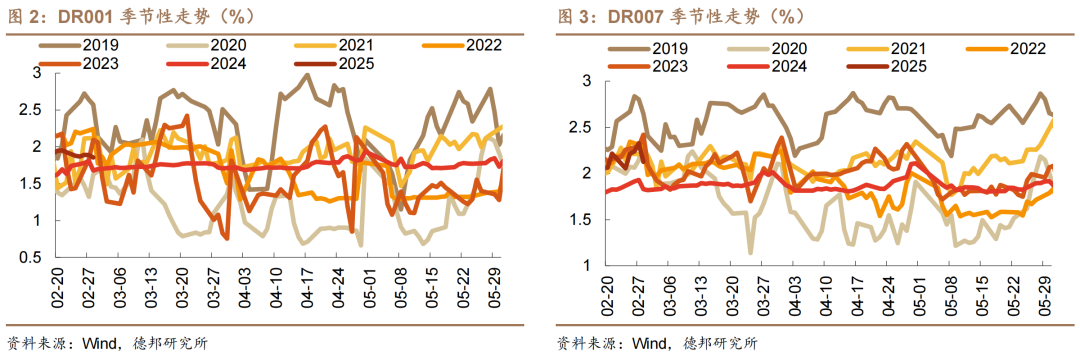

复盘2019年以来两会召开前后的资金面情况,无数年份在会议时间资金利率发达走低。除2022年和2020年之外,其余年份从两会召开前到两会召开后,资金利率资历先下后上的变化趋势,基本上在两会召开时间资金利率相对牢固,近两年两会时间DR007价钱核心都在2%以下,从目下来看,资金价钱全体偏高,收尾2月28日,DR001和DR007为1.86%和2.13%,相较前年年末辨别上行了20BP和15BP,处于资金价钱偏高阵势。

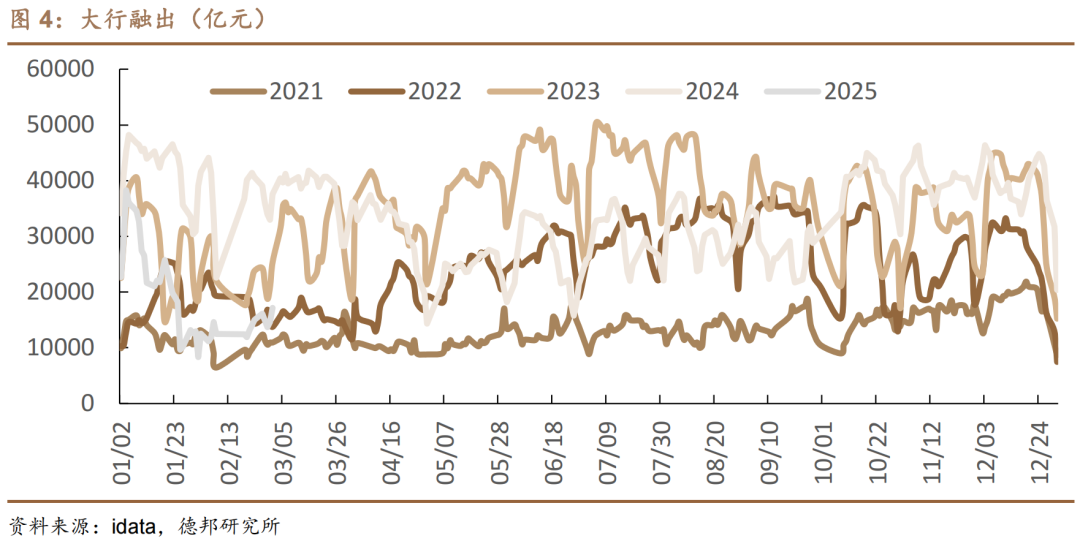

基于历史劝诫以及此前央行的规定宽松表述,目下阛阓可能更倾向于以为两会时间资金会发达偏松。不少看多债市的阛阓投资不雅点可能以为,出于维稳资金面的主义,两会时间资金价钱偏高、资金面偏紧局势会有改善,旯旮走松缓解债市压力,但本体上咱们以为,目下资金价钱偏高的一部分原因并非在于央行,而在于银行和非银都处于缺钱景象。从大行融出来看,收尾2月28日,本年2月大行日均融出限制为1.3万亿元,而前年同期在3.8万亿元,同比降幅达65%。

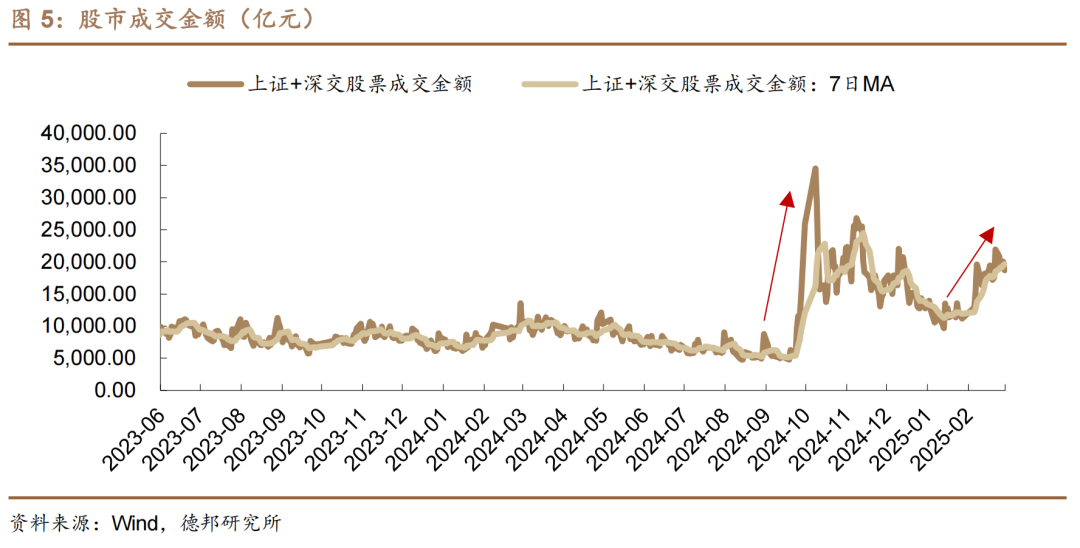

前年大行资金紧的时期,资金仍在银行间体系流转,本年由于阛阓风险偏好进步,资金向职权阛阓流入也较多。前年9月末职权阛阓大涨,股市成交金额昭彰攀升,国庆节后达到日度岑岭(2024/10/8两市统统成交3.5万亿),至前年年末发达回落,而本年以来,尤其是2月份股市成交额再度上行,近期日度成派遣近前年11、12月成交岑岭,职权阛阓资金昭彰发达流入。

2. 如何意会2月的买断式逆回购?

央行出于维稳资金面立场,进行的买断式逆回购金额不少,但对阛阓影响有限。从限制上,2月央行进行买断式逆回购操作统统1.4万亿元,其中3个月和6个月金额辨别为9000亿元和5000亿元,相较1月份的1.7万亿发达下降。1月投放的1.7万亿本体上并未对资金转松孝敬太大作用,资金仍旧偏贵,一直处于较紧景象,短期限的买断式逆回购近两个月恶果相对一般。

为何限制不少,但恶果有限?主要如故与大行繁忙一般性欠债联系。从近期大行入款同比增速可以昭彰看到,在前年10月以来增速在继续下降,从2024年10月的9.11%一都降至本年1月的4.90%,尤其是企业入款降幅更为权贵,自前年6月以来,企业在大行入款增速就继续位于负向区间,9月后跌幅小幅收窄,本年1月又发达为昭彰的跌幅走阔,下至同比-6%的增速水平。可以看到目下大行欠债端的较大压力,也表目下近期大行融出限制的昭彰回落。除欠债端压力外,加上净买入国债也尚未重启,以及降准破灭,意味着央行并未向大行投放长钱,短期限买断式逆回购投放恶果发达一般。

3. 赎回情况稳住了吗?

2月债市资历了昭彰回调,尤其是下旬以来基金赎回成为缓和焦点,目下照旧回稳。从节后2月5日至2月28日,1Y和10Y国债收益率辨别上行19.98BP和9.45BP至1.46%和1.72%,时间30Y国债利率最高上至1.95%,全体来看短端上行幅度更大,弧线熊平。纯债基金也从2月17日开动发达出昭彰赎回特征,24-25日达到赎回岑岭,就最近三个往明天来看,纯债基金赎回照旧基本回稳。

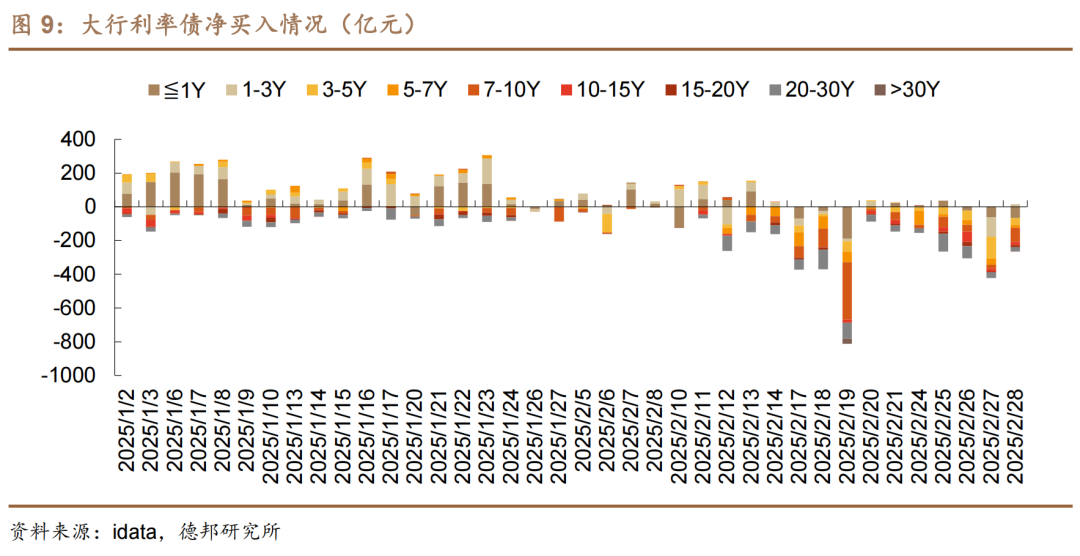

尽管赎回情况基本回稳,关联词阛阓结构发生了一定变化,往日的接盘力量发达弱化。近期陪同债市回调,银行体系赎回债基有一定例模,卖债量昭彰增多,以大行现券贸易情况为例,2月14日于今(2/28),大行累计净卖出利率债限制近3200亿元,日度来看贯串发达净卖出,结构上看各期限均有不同进度净卖出。意味着,在往日“每调买机”的行情中,饰演接盘一方的银行体系,在目下欠债端压力之下,连续才智也相对有限,阛阓同质性操格调险上行。

4. 基本面情况如何?

就目下从高频数据发达来看,消耗和二手房销售不弱:

一方面,开年以来高频消耗指数显现消耗动能好于往日两年同期水平。左证咱们在基本面追踪系列测算的消耗指数,收尾2月22日,消耗指数分位数为83.4%,相较年头上行8.2个百分点,全体景气度发达较好,且开年以来继续高于2023和2024年同期水平;乘用车消耗也昭彰好于前年同期水平,收尾2/23,较前年同期上行26.12%;计谋端来看,本年消耗补贴已在年头拉开序幕,1月8日《对于2025年加力扩围奉行大限制开拓更新和消耗品以旧换新计谋的见知》发布,在汽车置换更新、家电居品、手机和家装消耗等规模进行扩围补贴。

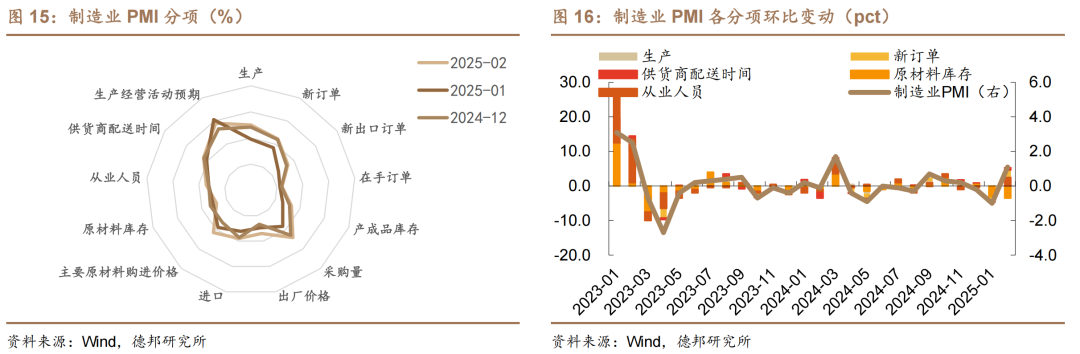

另一方面,从地产销售端来看二手成交位于季节性高位。收尾2月23日,30大中城市商品房成交面积164.16万平方米,环比前一周飞腾30.16%,较前月同期下行16.7%,较前年同期发达上行,二手成交发达好于新址,收尾3月1日,14城二手房成交面积7日均值环比前一周上行16.43%,昭彰高于前年同期,位于比年来季节性较高水平。价钱端,前年9月以来二手住宅价钱同比增速出现朝上设立趋势,其中一线城市先于其他城市回升,回暖动能相对较强,从前年9月的-10.7%上行至1月的-5.6%。

供需设立驱动下的2月PMI重回扩张区间,也能印证基本面发生的积极变化。2月制造业PMI环比上行1.1个百分点至50.2%,探究到春节效应,2月PMI的回升也在原理之中,但从结构上咱们能够看到一定的积极身分拉动,供给端的坐褥分项环比上行2.7个百分点至52.5%,需求端的新订单指数环比上行1.9个百分点至51.1%,供需两头均发达出不弱的设立动能。

推断一季度经济数据,大致率发达不弱。不管是从高频的消耗和地产销售,如故PMI供需两头的双重设立,均显现目下经济基本面其实不弱,探究到一季度以旧换新计谋扩大范围继续发力,地产二手成交热度仍在,以及股市成交的昭彰回暖,一季度经济数据大致率发达不弱,目下Wind一致预期的本体GDP同比增速为5.05%,价钱水平或将和缓运行。

5. 债市策略:票息+出回购,作念好回转留意

推断三月债市仍然是震憾偏空,目下很丢脸到利多的因子。

1)资金偏紧的情况亦然阛阓当然运行的收尾,咱们以为央行在基本面企稳、债市莫得大风险的情况下,也较难因此大限制投放流动性;

2)2月PMI,近期经济高频主义均发达可以,推断1-2月事济数据也不弱,且目下经济出现了一定的脱离总需求框架的结构性改善;

3)两会前后可能会有一波计谋预期走动,但对于一些阛阓预期相对充分的计谋限制,推断本体落地后对债市的影响并不大。

在资历了一波快速着落-旯旮企稳后,咱们以为目下10BP的调节还完满莫得达成,本年难以再用“每调买机”的牛市念念维再去作念走动,最多可能只可在走动层面上去博弈阶段性的反弹契机。在利率低点回转的初期,咱们在策略上提议镌汰全年收益预期,持有短久期、高级第、高流动性,以票息+出回购为主作念好留意性策略。

6. 债市追踪:利率阛阓本周数据一览

6.1. 一周复盘:赎回企稳,债市波动小幅收涨

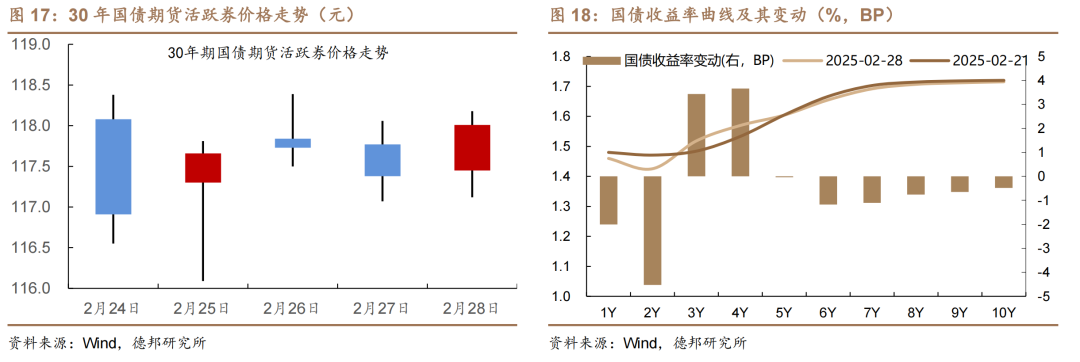

本周债市波动较大,各期限国债收益率涨跌不一,全体震憾收涨。收尾2月28日,10Y国债收益率较2月21日下行0.48BP,短端下行幅度更大,弧线走陡;本周六公布2月PMI数据,下周缓和两会召开相关讯息。

周一(2/24)央行开展2925亿元7天逆回购操作,当日净投放1020亿元,资金面偏紧后旯旮转松,早盘震憾,午后职权阛阓拉升债市跌幅扩大,当日现券走弱,银行间主要利率债收益率浩繁上行,10Y期国债利率上行4.25BP至1.76%;

周二(2/25)央行开展3185亿元7天逆回购操作和3000亿元MLF操作,当日净投放1293亿元,资金面紧均衡,债市利最初上后下,当日现券走强,银行间主要利率债收益率浩繁下行,10Y期国债利率下行3.50BP至1.73%;

周三(2/26)央行开展5487亿元7天逆回购操作,当日净投放98亿元,资金面偏紧,尾盘股债跷跷板带动长端利率上行,当日现券小幅收涨,银行间主要利率债收益率浩繁下行,10Y期国债利率下行0.24BP至1.73%;

周四(2/27)央行开展2150亿元7天逆回购操作,当日净投放900亿元,资金面延续紧势,尾盘受讯息面影响利率上行,当日现券走弱,银行间主要利率债收益率浩繁上行,10Y期国债利率上行3.25BP至1.76%;

周五(2/28)央行开展2845亿元7天逆回购操作,当日净投放1020亿元,资金面旯旮转松,受关税讯息影响职权阛阓回调,债市走强,当日现券收涨,银行间主要利率债收益率浩繁下行,10Y期国债利率下行4.24BP至1.72%;

6.2. 价钱与心扉:期限利差分化,资金利率下行

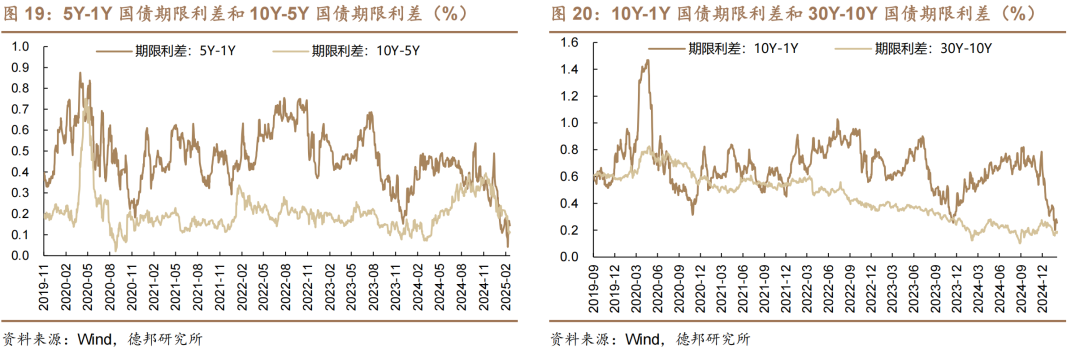

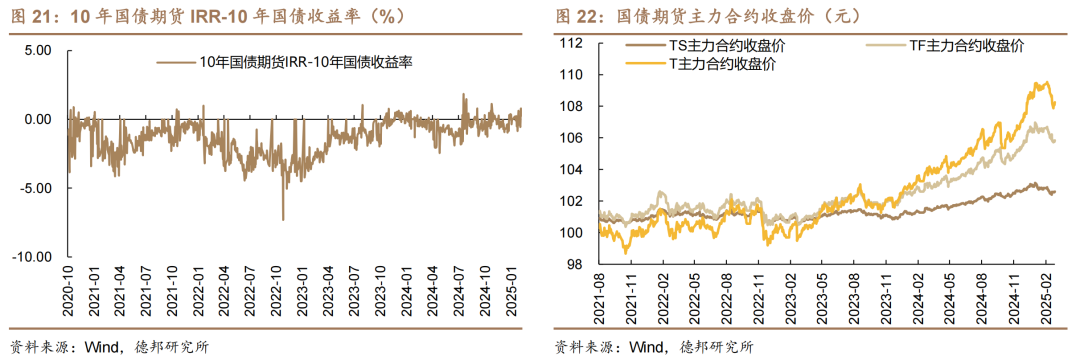

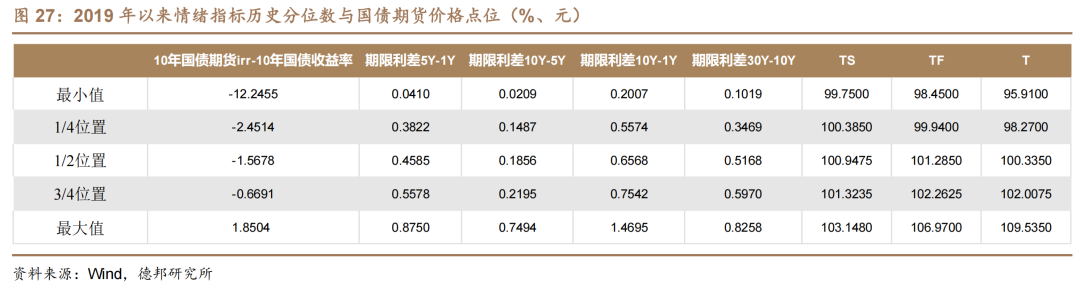

国债期限利差出现分化。具体而言,2月24日-2月28日,5Y-1Y国债期限利差较上周走阔1.96BP,10Y-5Y国债期限利差较上周收窄0.44BP,10Y-1Y国债期限利差较上周走阔1.52BP,30Y-10Y国债期限利差较上周走阔0.48BP。

国债期货主力合约全线收涨。具体而言,2月24日-2月28日,10年国债期货IRR-10年国债收益率较上周上行0.36个百分点,TS、TF、T主力合约收盘价较上周上行0.04%、上行0.02%、上行0.09%。

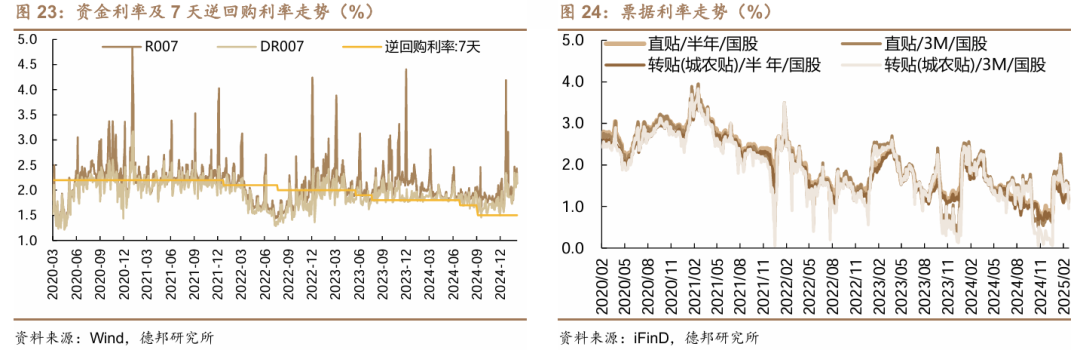

货币阛阓利率浩繁下行。具体而言,2月24日-2月28日,本周R007、DR007辨别较上周变动-17.4BP、-8.9BP,直贴/半年/国股、直贴/3M/国股变动-12BP、-18BP,转贴(城农贴)/半年/国股、转贴(城农贴)/3M/国股变动-16BP、-55BP。

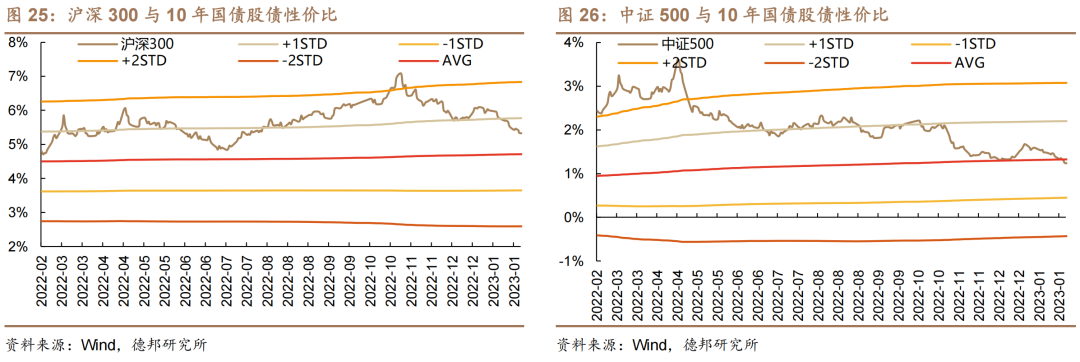

本周股债性价比上行。具体而言,2月24日-2月28日,本周沪深300与10年国债股债性价比、中证500与10年国债股债性价比辨别较上周变动15.95BP、10.13BP。

7. 风险教导

央行超预期收紧货币计谋、搭理大限制回表激励阛阓波动、机构行径大幅趋同酿成正响应。

课程亮点

3月22日-23日 重庆

]article_adlist-->一、债券投资走动在新局势下如何应答

二、利率债细分阛阓和存单阛阓的深切分析和念念考

三、时期分析在债券投资中的实务诳骗

四、如何开展有针对性和必要的买方盘问来提拔投资

五、投资应答才是最进击的

六、走动员-投资司理的成长之路

重庆!利率债投资预期差博弈与时期分析

实/务/研/修/班

债市在最近2年的下行速度昭彰加速,同期波动率也有所放大。使得好多机构不停堕入踏空、对收益率恐低或者彷徨是否转向止损的局势中,对于配置和走动都回绝易作念到有的放矢,致使会繁忙信心。那么在日常职责中遭逢确当下各项本体问题应如何处理,如何研判行情及把抓走动契机,如何均衡配置与走动,如何作念好仓位措置和账户措置,如何提高配置时点的把抓和波段走动的妙技等,是很有必要学习的,亦然本培训课程成就的初志。

在此配景下,咱们荟萃债券走动员的相关诉求,邀请业内嘉宾于2025年3月22日-23日重庆举办《利率债投资的预期差博弈实时期分析才智进步研修班》作为。本次课程内容行远自迩,讲课嘉宾将对日常投研职责中常见的情景分析、计谋解读、投资策略等竟然环境,荟萃讲课时最新的阛阓情况作念现场老师,以最靠拢实战的叙述格式带来投资走动的全新干货。通过理会繁密实战案例,共享实战劝诫,匡助债券走动员快速进步利率债投资才智。

/ 日历与场所 /Day and Place

]article_adlist-->培训日历:2025年3月22日-23日 周六日

培训场所:重庆(具体场所请看报说念见知书)

/ 培训对象 /Who Should Attend

银行、基金、券商、相信、保障等金融机构金融阛阓部、固定收益部、金钱措置部、搭理子等前中后台从业东说念主员及相关行辅导;

以及持牌私募基金相关投研从业东说念主员等;

]article_adlist-->/ 培训课程课纲 /Training Course Outline

]article_adlist-->3月22-23日 9:00-12:00 13:30-16:30

一、债券投资走动在新局势下如何应答

1、债券配置和走动的心法,阛阓中主流的团队建设

与团队措置的模式和设施

2、债券投资走动所需的实战常识深切理会

3、债券投资走动中易沾污但又异常进击成见的深度

辨析,如:

债券收益率的驱上路分

债券利息和走动本钱利得如何衡量和均衡投资和走动的时分周期和空间识别问题久期和骑乘的诳骗

不同银行账户的投资策略国债期货与现券关系等等

4、债券走动中最进击的投资理念确立:

荟萃实战案例证实如何博弈预期差、阛阓中常见的走动策略等

5、债券配置中最进击的投资理念确立:

如何识别趋势和波段

如何收拢好的投资时机(荟萃实战案例)

6、组合措置最进击的投资理念确立:

组合最优久期品种配比

组合收益的优化技巧

如何基于阛阓变化情况对组合进行调节

7、在新局势下债券投资所必须致力幸免的风险点有

哪些?如何幸免赢利很慢但亏钱很快的局势

8、实战劝诫与案例分析:历史上牛熊拐点梳理,

哪些信号可匡助提前判断?

9、2025年二季度债券阛阓研判:如何收拢可能的契机

二、利率债细分阛阓和存单阛阓的深切分析和念念考

1、品种、期限、刊行量的深切对比

2、对利率债收益率弧线结构的深切分析和历史复盘

3、配置和走动的期限和品种实战聘用

4、如何建仓、如何变调持仓结构

5、如何把抓利率债收货了结和止损信号

6、国债期货、存单阛阓

三、时期分析在债券投资中的实务诳骗

1、时期分析的表面基础和实务老师

2、时期分析通过什么软件看,盯盘和不雅察的技巧

3、如何通逾期期分析来解读和预判债券走势

4、常见的时期分析主义老师——K线、均线系统、

图形形态、MACD、KDJ、RSJ、BOLL等

5、对债券微不雅巿场心扉的把抓和感知:

阛阓中较好的心扉不雅测主义

在走动中把抓不雅测阛阓心扉的设施

6、基于时期分析的短线走动技巧及案例共享

7、时期分析的局限性探究,

荟萃案例老师实战中踩过的坑和赚过的钱

8、如何讲逻辑和时期两方面荟萃,详尽识别买和卖的契机,提高胜率和赔率

四、如何开展有针对性和必要的买方盘问来提拔投资

基础篇:

1、作念债券投资必须作念哪些方面的盘问?

2、盘问所需的基础常识及如何掌抓并深化

3、宏不雅基本面盘问

4、通货延长盘问

5、流动性盘问

6、跨金钱视角盘问

7、债市供需和机构行径盘问

8、盘问所需的信息开端9、相关竹素及府上保举

进阶篇:

10、日常对宏不雅债券的盘问念念路如何与投资衔尾?

11、如何开展“预期差”盘问?并据此开展走动?

12、作念好盘问和作念好投资的区别在何处?

好的盘问若何作念出来?让盘问变成“有效功”

13、实战劝诫与案例分析:

盘问到投资莫得落地导致赔本的案例共享?

五、投资应答才是最进击的

1、如何拟定投资走动计较?

2、投资走动的主动性退出:止盈和止损

3、投资走动的被迫退出:

料想情况和本体很不同若何办?

4、相关竹素及府上保举

5、研判和事实出现各异很平素,关节之后如何应答

六、走动员-投资司理的成长之路

1、作念投资走动需要那些相貌素质、侧目哪些常见相貌挫折

2、如何培养投资走动才智点及自我进步计较

3、投资附近、司理和走动员应具备如何的才智?

4、相关竹素及府上保举

5、逆向相貌导致走动得胜和羊群相貌导致走动失败案例共享

/ 嘉宾 /

Guest Speaker

Y老诚,某头部证券公司资深债券投资司理十年以上债券投资劝诫,具有深厚的宏不雅经济、货币计谋的盘问配景和丰富的投资劝诫,讲课荟萃日常配置及走动本体操作。

]article_adlist-->/ 培训用度 /Training Cost

培训用度:3800元/位;

用度包含:参会费、材料费、税费、茶歇、通俗午餐;

自理部分:来回交通、住宿、日夕餐饮等

/ 经营客服 /

Apply For

备 注|3月重庆

黄玉坤|17786912951

17333258933

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP